사적연금

연금의 중요성은 뭐니 뭐니 해도 경제적 자유가 아닌 이상 자신이 벌어 논 돈으로 남은 여생을 살아감에 있어서 월급과 같은 개념의 돈입니다.

하지만, 일전에 잠시 언급했다 시피, 국민연금의 개시 나이가 뒤로 밀리고 있을 뿐 아니라, 내 국민 연금을 내기 위한 노동 인구도 지속적으로 줄고 있다는 점에서 "과연 내가 받을 수 있을까?"라는 생각이 들기도 합니다.

그래서 사람들이 사적연금을 생각하게 됩니다. 사적연금에는 크게 2가지 종류가 있고 그 중 하나인 IRP는 바로 전 글에서 이미 설명을 드렸습니다.

2022.01.07 - [연금 이야기] - 연금 이야기 5. 퇴직연금 part 3 - IRP 개인형 퇴직연금제도

1. (신) 연금 저축 계좌

2. IRP

그래서 요번에는 1번의 연금 저축에 있어서 이야기를 해보려 합니다.

연금 저축

위에서 설명을 할 때 (신) 연금저축 계좌라는 표현을 썼습니다. 이유는 바로 기존의 연금 저축이 2013년 전 후로 나뉘기 때문입니다. 이를 구분하기 위해서 현재의 연금저축계좌 개설 시 (신)이 붙는 경우도 있습니다.

역사를 조금 이야기해보면,,

연금저축제도는 1994년 정부가 각종 비과세 저축제도를 정비하면서 개인의 자발성을 기반으로 노후준비를 장려하기 위해 조세특례 제한법 (당시 조세감면 규제법)에 의하여 도입되었습니다.

2001년에 사적연금제도에 대한 과세제도가 시행되면서 1994년에 도입된 저축 상품은 판매가 중지되었고, 새로운 것이 나왔고 이것이 바로 (구) 연금저축입니다.

이후 위에서 언급하였다시피 2013년에 법이 바뀜에 따라 현행의 (신) 연금저축 상품이 나오게 되었습니다.

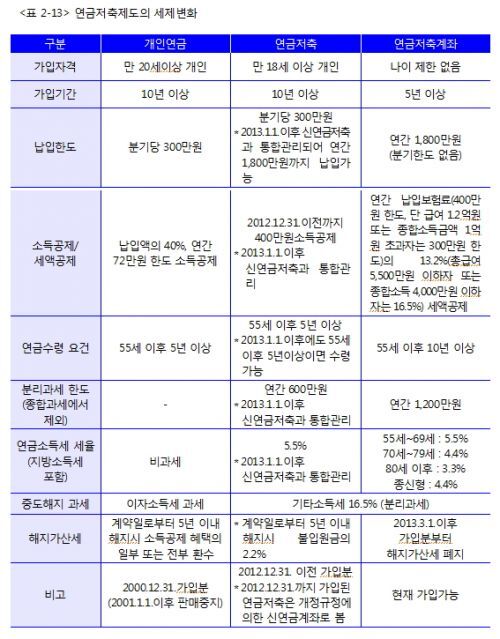

위의 흐름은 다음과 같이 표로 만들어 표현되었습니다.

구분 Row에서 왼쪽 -> 오른쪽 순으로 개인연금-> 연금저축 -> 연금저축계좌로 시대가 변화하면서 변경이 되었고, 현행이 바로 연금저축계좌입니다.

소득세율부터 해서 소득공제분 등이 (구)와 (신)이 차이가 있기는 하지만, 이번 텍스트에서는 기존의 연금저축이 아닌 (신) 연금저축에 대한 이야기를 하고자 합니다.

편의를 위해 이하 (신) 연금저축 = 연금저축으로 이야기를 하겠습니다.

공제한도출처: https://10billionproject.tistory.com/32 [100억 모으기 프로젝트:티스토리](내용 변경!!! 2023년 공제 대상 금액 한도 증액 https://10billionproject.tistory.com/99)

연간 납입 한도는 1800만 원으로 누군가에게는 클 수도 있고, 누군가에게는 작은 돈일 수도 있습니다. 다만, 나라의 평균 연봉으로 보면 상당히 큰돈임에 따라, 저렇게 넣는 경우는 많이 없을 듯합니다.

무조건 많이 넣으면 좋지 않냐라고 생각 하지만, 세액공제 부분을 잘 보면 딱 알맞게 넣는 것이 혜택을 가성비 있게 뽑아내는 것이라고 볼 수 있습니다.

공제한도에 있어서는 300만 원 그리고 400만 원으로 나뉘게 됩니다.

그 기준은 바로 연봉이나 종합소득금액에 따른 것으로,

1) 연봉 1.2억 이하 거나,

2) 종합소득금액이 1억 초과한다면,

--> 300만 원의 공제한도가 있습니다.

그 외에는 400만 원이라고 보면 됩니다.

위의 2조 건 (연봉과 종합소득금액)이 저 정도가 된다면 연금 생각을 안할 수도 있어서인지 많은 글들에서는 언급을 안하는지만, 300만원 공제도 존재 한다는 점 참고 하시면 되겠습니다.

저는 저정도 연봉이나 종합소득이 발생을 하여도 지속적으로 넣을 생각입니다 ^^;

혜택 1: 세액공제 (세금을 줄여주는 세액공제!)

연금저축에 있어서의 세액공제는 이전 IRP 환급 부분에서 언급을 드렸다시피, 연봉 그리고 종합소득에 따라 달라지게 됩니다.

1) 연봉이 5500만 초과이거나

2) 종합소득이 4000만 원 초과한 경우 라면,

--> 13.2% 세액공제가 있고,

위의 2조 건 미만이라면 16.5%의 조건이 됩니다.

혜택 2: 연금소득세 세율

위의 표에서 나와 있다시피, 세율의 경우 4개로 나눠져 있습니다.

55-69세는 5.5%

70~79세는 4.4%

80세 이후는 3.3%

종신형으로는 4.4%의 세율이 부과 가 됩니다.

맨 처음 도입했을 때는 비과세였다 2013년 이후에는 5.5%로 고정이었으며, 이후에는 연금을 늦게 받을수록 유리하게끔 만들어져 있습니다.

아마 나중에 100세 시대가 확정이 나면 또.. 더 뒤로 갈수록 낮아지게끔 하지 않을까 싶습니다.

단점: 중도해지 과세

해당 상품은 중도해지가 가능한 상품으로 기타 소득세 16.5%를 적용하고 있습니다.

대부분의 연금 상품들이 그렇듯, 중도해지에 대한 과세가 꽤 있기 때문에 정말 어쩔 수 없는 상황을 만들지 않는 것이 가장 중요합니다.

향후에 이 부분에 있어서는 조금 더 자세하게 다루도록 하겠습니다.

다음 글은 연금저축계좌의 종류 3가지에 있어서 이야기하도록 하겠습니다.

다음글:

'연금 이야기' 카테고리의 다른 글

| 연금 이야기 8. 정리글 그리고 추천 운영안 Part1 (23년 내용 반영) (0) | 2022.01.20 |

|---|---|

| 연금 이야기 7. 사적연금 - 연금 저축 Part 2 (0) | 2022.01.18 |

| 연금 이야기 5. 퇴직연금 part 3 - IRP 개인형퇴직연금제도 (0) | 2022.01.11 |

| 연금 이야기 4. 퇴직연금 part 2 - DB, DC 차이 (0) | 2022.01.06 |

| 연금 이야기 3. 퇴직연금 part 1 (0) | 2022.01.04 |

댓글