수중에 여유가 많은 신분들이야, 당연히 아이 이름으로 빌딩도 사고 집도 사고 주식 증여도 하고 하실 것으로 판단이 됩니다. 하지만, 저의 경우 아직 그 정도는 아니기 때문에 비과세 內에서의 증여를 하고자 합니다.

증여의 목적은 나중에 큰 묵돈이 들어가는 일들을 미리 준비하고, 아이가 가지고 있을 최대의 혜택인 "시간"을 사용하고자 합니다.

저는 단타 보다는 장기 투자를 보고 진행하는데, 종목을 잘 고르고 혹은 etf와 같은 상품을 잘만 이용하면 이득을 보는 구조이기 때문에 시간을 무기로 증여를 하기로 생각했습니다.

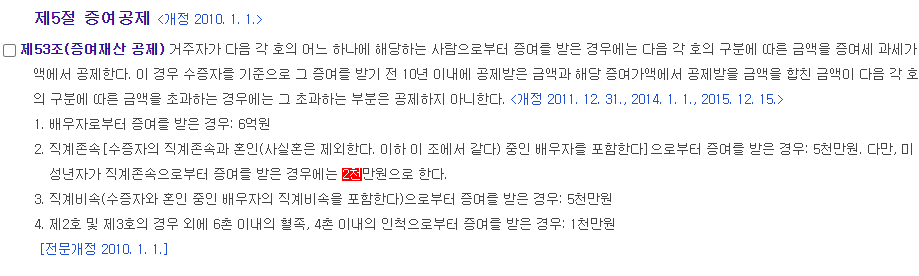

준비: 2000만 원 아이를 낳기 전에 준비해야 되는 돈의 액수입니다. 아래는 우리나라 2022년 법령 상속세 및 증여세법입니다. (현재 비용이 더 확대 할것으로 보이지만, 글이 쓰여진 22년 8월 기준으로는 아직까지는 2천만원이 한도 입니다.) https://www.law.go.kr/LSW/lsInfoP.do?lsId=001561&ancYnChk=0#searchId3 위에서 보시다시피, 미성년자는 직계존속으로 증여받는 경우는 2천만 원입니다.

단, 요즘 보면 혼인신고를 안 하고 개별 청약, 한무모로 등록해서 각종 혜택을 보려고 하는 경우들이 있는데, 이런 경우에는 법적인 해석에 포함이 안되게 됩니다.

증여 계획:

위에 나와 있듯이 10년 기간 동안에 합산된 금액이 공제되는 시스템이라는 점에서 만약 2022년 아이가 태어나서 바로 증여 시 2천, 10년 뒤 10살에 추가 증여로 2천: 총 4천만 그 뒤 10년 뒤 아이가 법적으로 성인이 되어 5천 추가 증여 시: 총 9천만 그 뒤로 10년 뒤 아이가 30세가 되어 결혼을 한다고 했을 때 5천 추가 증여시: 총 1.4억

이렇게 될 것입니다.

자 해당 증여 금액을 당연히 그냥 묵혀 둘 것이 아니기에 투자를 한다고 했을 때 연복리 개념으로 접근하면 어떻게 될지 보면 다음과 같습니다. https://steemit.com/hive-196917/@lawyergt/2 적금을 하면 대략 2억 언저리가 될 것이고, ETF 등으로 장기 투자 시에는 5% 이상은 되지 않을까 생각되기에 최소 2.7억 은 될 것으로 보입니다.

아마 자식이 30세까지 자라는 동안에 화폐의 가치 등이 떨어져서 2.7억의 가치가 나중에는 매우 적은 돈이 될 수도 있고, 혹은 법령이 바뀌어 증여액 비과세 기준이 완화될 수도 있지만, 적어도 결혼 시의 보유 자산 중 큰 지출이 줄 수 있는 방법 중에 하나로 보고 있습니다.

증여의 방법에는 여러 가지가 있겠지만, 개인적으로 현금 증여가 가장 깔끔하고, 다른 자산과의 변경도 용이하다고 판단이 됩니다.

결론:

신혼부부로 아직 아이가 없지만 계획을 하고 있다면, 그리고 만약 현금에 있어 조금 여유가 있다면 일부 금액을 모아서 아이에게 증여를 하는 것은 하나의 장기 플랜으로 실행하면 좋을 듯합니다.

시간은 돈으로도 살 수 없는 것이기 때문에 어릴수록 하면 좋은 투자는 이익이 날 수밖에 없는 구조이며, 이를 이용 안 한다면 매우 아쉬운 일이 될 것입니다.

증여한도를 미성년자도 곧 5천으로 공표가 되지 않을까 생각이 드는데, 이럴 경우 고쳐야 하는 글들이 상당히 많아 질것으로 예상됩니다.. ㅠ 그리고 준비자금도 5천만원으로 ㅎㅎ 해야 되고. 생각이 좀 많이 집니다 ;;

댓글